Aprendizajes clave de la semana y qué implican para noviembre.

¡Bienvenidos al análisis semanal del S&P 500 de Vergara Investor! 🎯

Esta semana dejamos sobre la mesa cuatro ideas fuerza: tendencia, estacionalidad, márgenes y riesgo de complacencia.

- Octubre cerró con +2,27% para el S&P 500 —sexto mes consecutivo al alza.

- Con seis meses seguidos de subidas, las probabilidades históricas favorecen otra ganancia.

- Noviembre es, estacionalmente, el mejor mes del año, lo que refuerza el sesgo alcista.

- El salto en márgenes de beneficio (especialmente en tecnología) ayuda a sostener valoraciones elevadas.

- Ojo: los márgenes suelen hacer techo antes que las cotizaciones (y aún no vemos ese pico*).

En General, el sesgo estadístico respalda un noviembre positivo, pero no es carta blanca. La amplitud estrecha, las colas estadísticas y las valoraciones crecientes sugieren evitar la autocomplacencia y mantener una gestión de riesgo disciplinada.

🎉 ¡Feliz mes nuevo!

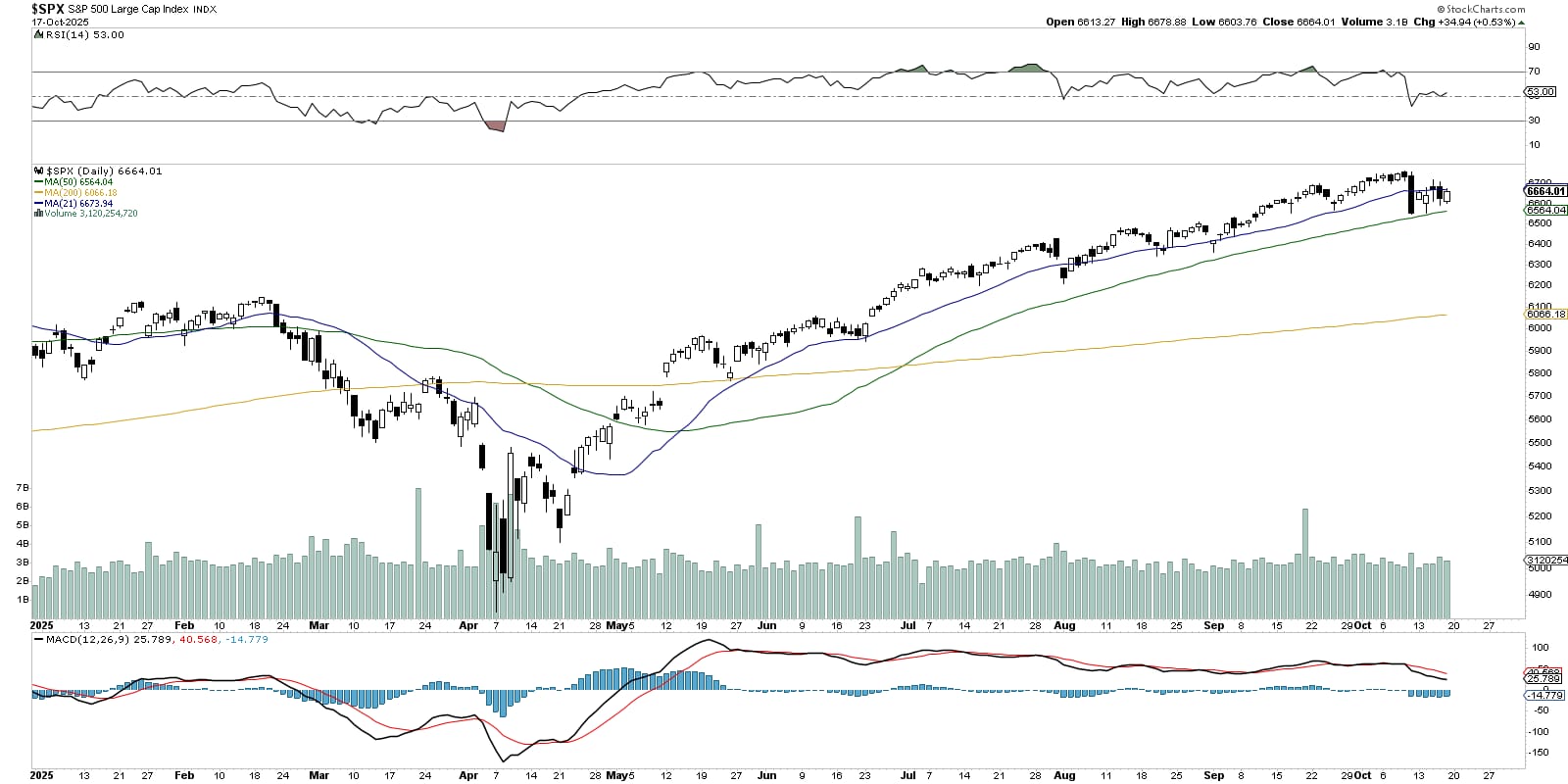

El S&P 500 cerró +2,27% en octubre, acumula +16,3% en el año y encadena seis meses consecutivos al alza. En el marco mensual la lectura es de tendencia primaria saludable: vela que cierra en la parte alta del rango, con EMA(10) mensual ascendente y el precio desplazándose dentro de un canal de aceleración posterior a 2022. La estructura sugiere continuidad del impulso más que agotamiento inmediato.

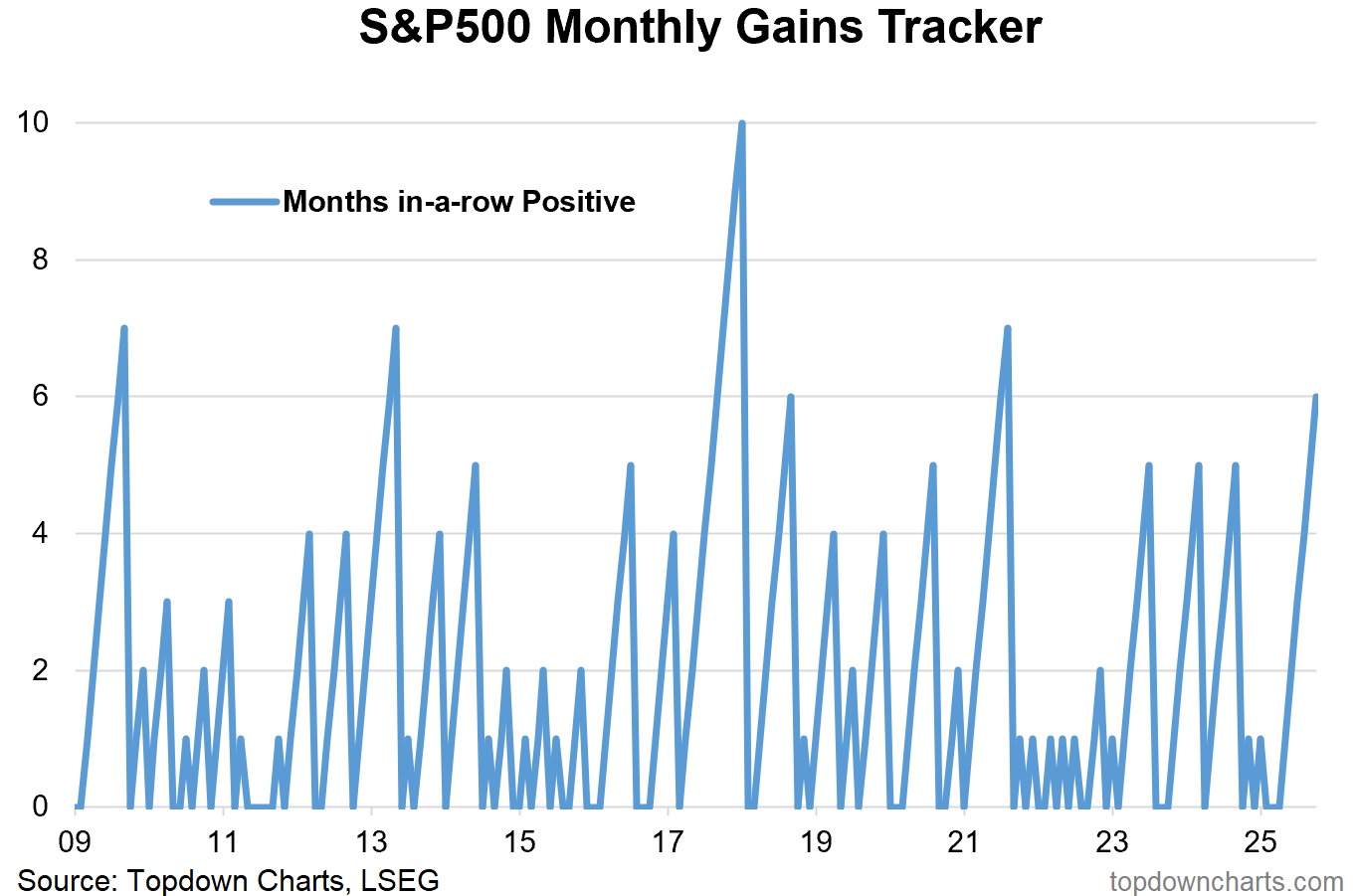

🔁 Racha del S&P

Superamos la barrera de 5 meses consecutivos al alza —un punto de inflexión que históricamente separa rachas normales de tendencias persistentes. Y el dato fino desde 2009 refuerza esa idea: cuando el S&P 500 encadena 6 meses seguidos, ha sido más probable (≈4 de cada 5 veces) ver 7 o más que detenerse justo ahí (≈1 de cada 5).

¿Qué nos dice esto?

- Hay inercia del precio (“momentum persistence”): los tramos prolongados tienden a extenderse antes de agotarse.

- Suelen venir con volatilidad comprimida y retrocesos contenidos, propios de fases de tendencia madura pero saludable.

- A nivel de flujos, la disciplina de seguimiento de benchmark y los rebalances tienden a sostener rachas largas, sobre todo cuando coinciden con márgenes en expansión y narrativa macro benigna.

Matices importantes

- La muestra desde 2009 es limitada (pocas rachas de 6+ meses), por lo que es una guía probabilística, no una garantía.

- Estas rachas suelen convivir con estrechez de liderazgo: si la amplitud no mejora, el avance puede volverse más sensible a sorpresas (macro o micro) y a picos puntuales de volatilidad.

- El patrón encaja con la estacionalidad de noviembre, que históricamente actúa como viento de cola y favorece la persistencia del tramo.

Conclusión: el sesgo estadístico favorece continuidad tras 6 meses, con un régimen típico de progresión ordenada y volatilidad moderada. La clave de validación de esta lectura estará en cómo evolucione la participación interna del mercado (breadth) durante el mes.

⬆️ Adelante y hacia arriba en noviembre

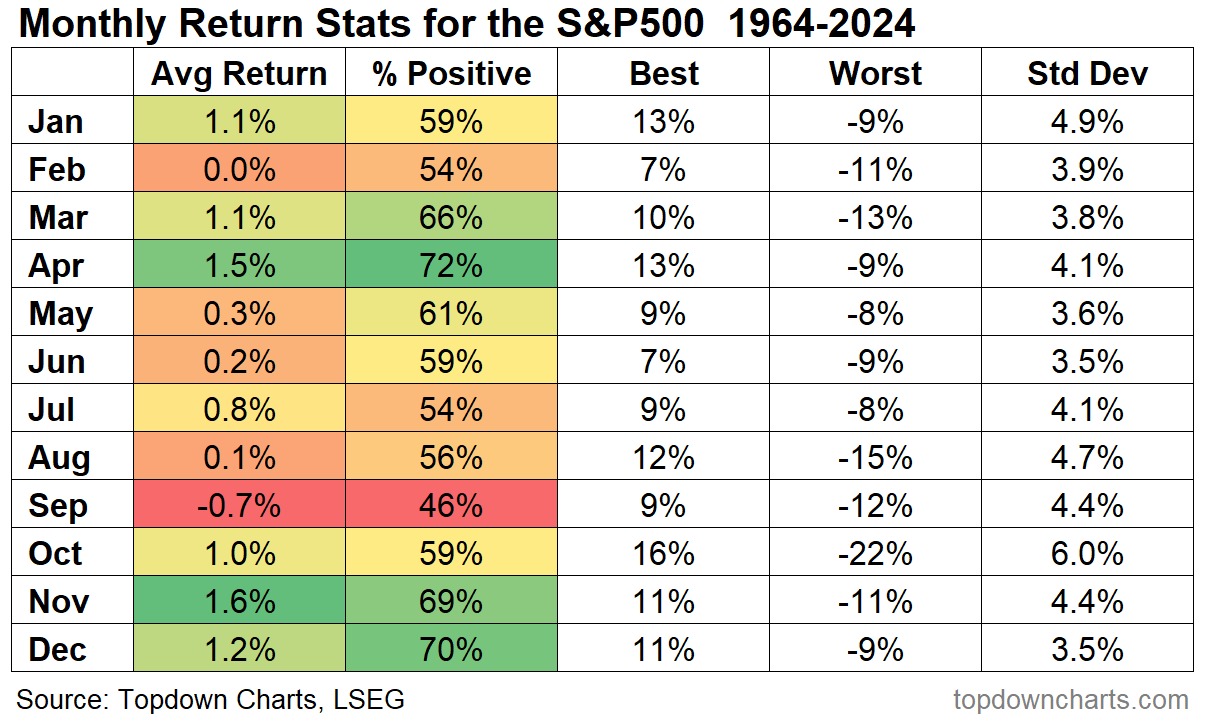

Serie larga (1964–2025):

Noviembre es uno de los meses con mejor sesgo estacional del año: ~69% de cierres positivos y retorno medio ~+1,6%. Aun así, la dispersión es amplia (históricos de +11% y −11%), así que la ventaja es probabilística, no una garantía.

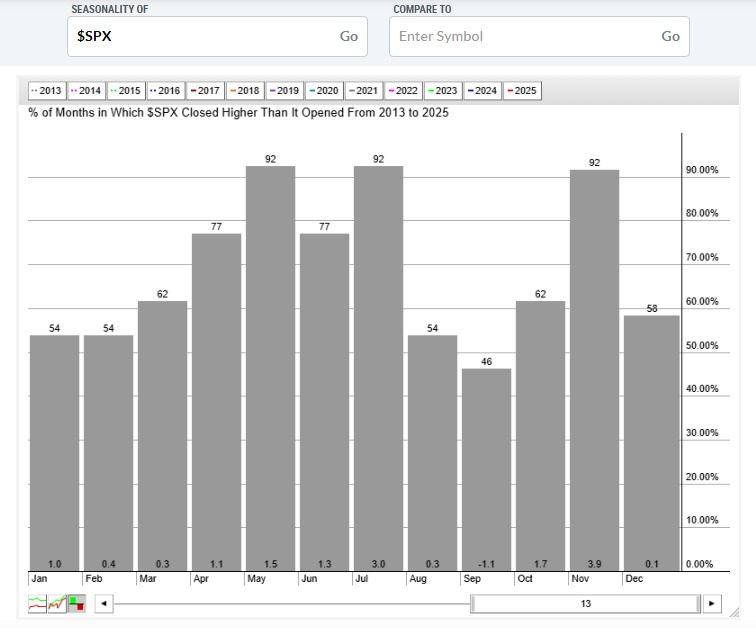

Régimen reciente (2013–2025):

En el tramo que muchos consideramos el secular bull más reciente, la señal se refuerza: noviembre cerró en verde el 92% de las veces (12/13) y el promedio fue ~+3,9% —claramente por encima de la media histórica. Esto sugiere que, en el régimen actual, noviembre tiende a premiar la continuidad de tendencia.

📈 Buen precio, mala amplitud

El precio del S&P 500 sigue en régimen alcista (muy por encima de su media de 200 días, que sube), pero por dentro el avance es estrecho. Hoy, solo ~56% de los componentes están por encima de su media de 200 días (indicador de tendencia principal); en 2020/21 ese ratio superaba el 80%, cuando la subida era ampliamente participativa. En el corto plazo, el porcentaje por encima de la media de 50 días también muestra picos decrecientes, señal de que cada vez menos acciones acompañan los máximos del índice. La línea Advance/Decline (que acumula diarias “suben – bajan”) no confirma nuevos máximos y los new highs (máximos de 52 semanas) no se expanden de forma consistente.

Traducción: el índice luce fuerte, pero el “motor” está trabajando con pocos cilindros.

Clave: si en las próximas semanas aumenta el % de acciones encima de sus medias de 50 y 200 días, la A/D se gira al alza y los new highs crecen, el impulso alcista se volverá más sólido y sostenible. Si no, el avance seguirá siendo más sensible a sobresaltos.

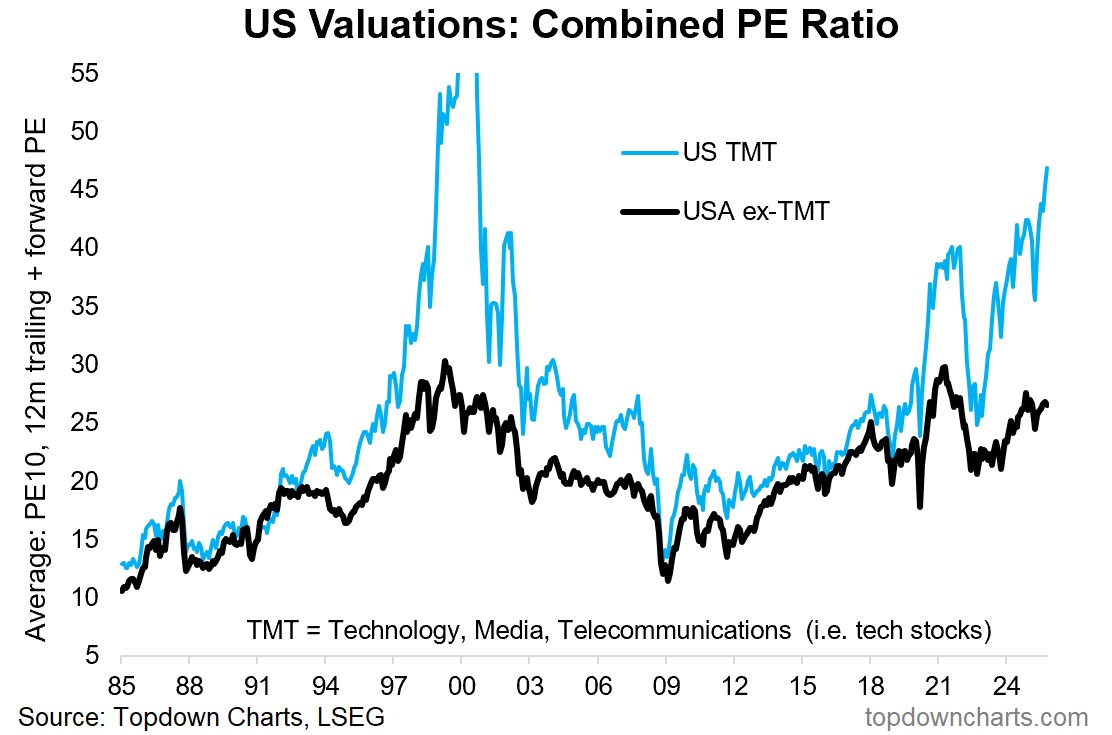

💸 Valoración de “escape”

Las tecnológicas (TMT) vuelven a cotizar con múltiplos cercanos a extremos históricos (gráfico), mientras que el resto del mercado (ex-TMT) también se mantiene por encima de su media de largo plazo. La combinación de PE adelantado elevado + PE cíclico (PE10) alto implica un margen de error estrecho:

- Alta sensibilidad a revisiones: un simple recorte en guidance o en márgenes puede generar movimientos desproporcionados.

- Riesgo de duración: si el coste de capital repunta (rendimientos suben), los múltiplos de crecimiento sufren primero.

- Dispersión: con valoraciones tensas, es habitual ver ganadores y perdedores extremos dentro del mismo sector.

Qué validaría estos precios: que la historia de beneficios siga cumpliéndose (IA/productividad traducida en crecimiento real de EPS y márgenes estables/crecientes).

Qué vigilar: revisiones de consenso, ancho de las sorpresas en resultados, capex en IA y la trayectoria de tipos reales. En ausencia de esa confirmación, el riesgo asimétrico se inclina hacia correcciones por compresión de múltiplos.

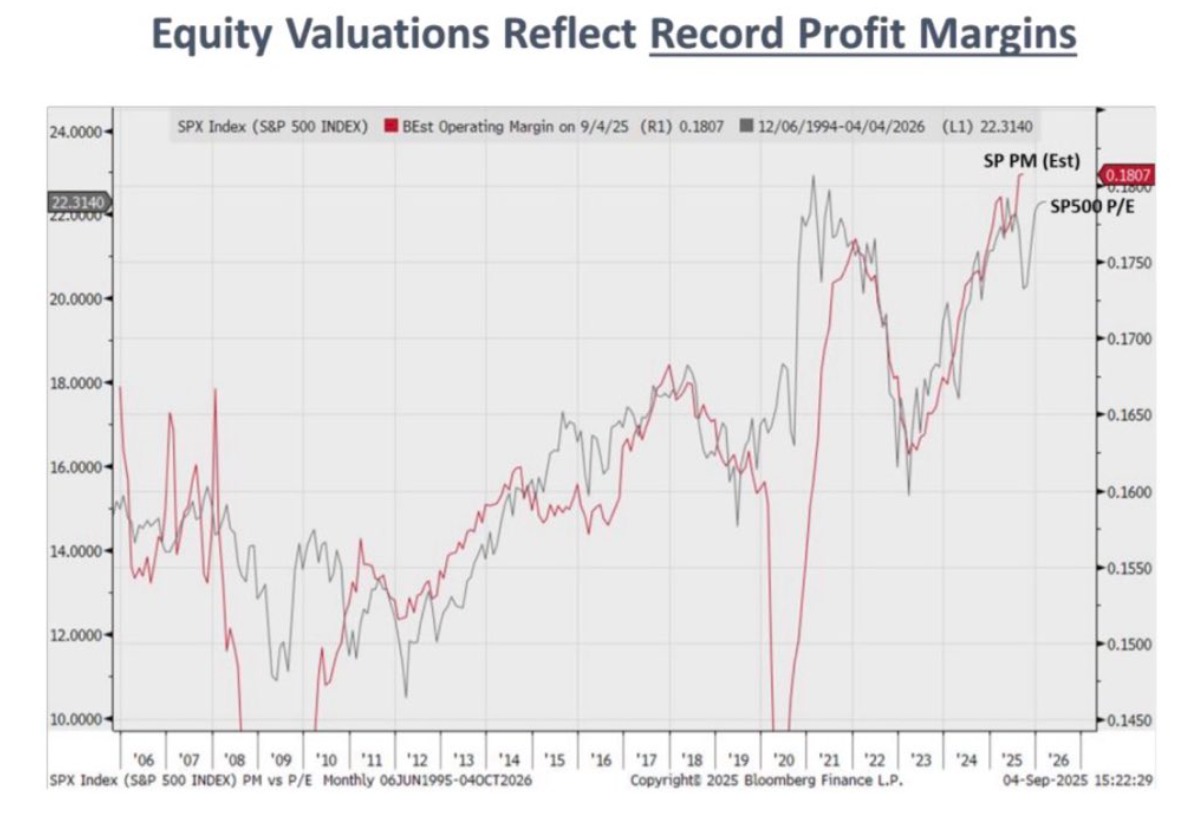

💼 Costoso… por una razón

El viejo mantra de “las valoraciones no importan… hasta que importan” gana contexto con el gráfico: el PER del S&P 500 se mueve, en gran medida, al compás de los márgenes de beneficio. Como resume Kantro, el margen es una de las palancas fundamentales que explican el nivel y la dirección del PER.

Qué significa hoy

- Márgenes en zona récord (especialmente en tecnología) → PER elevados sin necesidad de euforia: el precio capitaliza rentabilidad operativa excepcional.

- Mientras los *márgenes no hagan techo, el mercado puede sostener múltiplos altos.

- Si los márgenes *ceden, el ajuste suele venir por la vía más rápida: compresión de múltiplos.

Qué vigilar (drivers del PER además de márgenes)

- Diferenciales de crédito: su ampliación encarece el capital y presiona valoraciones.

- Precio real del petróleo: subidas persistentes tienden a erosionar márgenes.

- Inflación: si reaparece, leva tasas reales y descuentos más duros.

- Tipos de interés: un giro al alza en la parte larga reduce el valor presente de los flujos, afectando más a crecimiento/tech.

Idea clave

Los múltiplos altos actuales son consistentes con márgenes históricamente elevados. El punto de inflexión vendrá cuando veamos señales claras de pico o deterioro en márgenes (o un cambio en los drivers macro anteriores). En ese escenario, el riesgo dominante pasa a ser la compresión de PER.

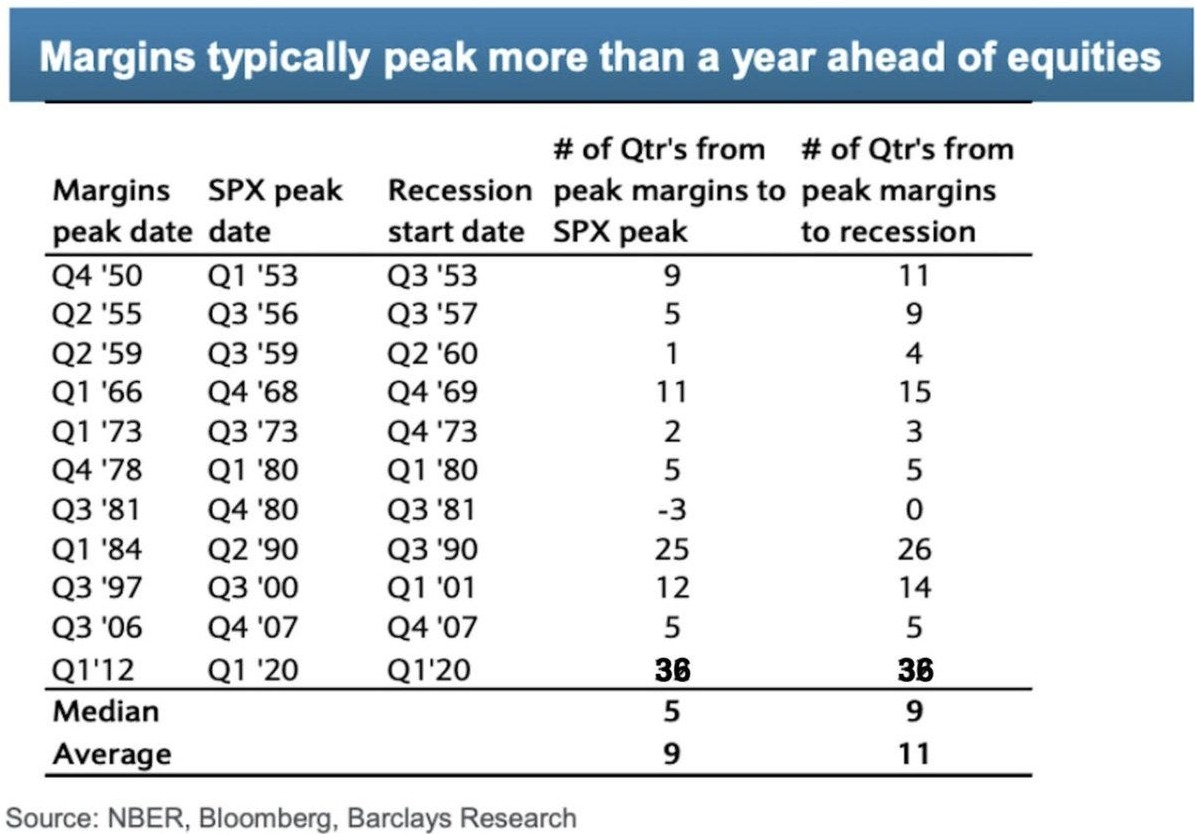

🧭 “Profetas” del margen de beneficio

El estudio sugiere que los márgenes suelen techar antes que el mercado:

- Mediana: el pico de márgenes precede al máximo del S&P 500 ~5 trimestres y a la recesión ~9 trimestres.

- Promedio: ~9 y ~11 trimestres, respectivamente.

Lectura clave: cuando los márgenes dejan de expandirse y giran a la baja, aumentan las probabilidades de compresión de múltiplos, revisiones de beneficios y, con retraso, debilidad macro.

No es el único indicador a vigilar —debe leerse junto a amplitud, crédito, tipos reales, inflación entre otros—, pero sí es un punto crítico: cuando el mercado empieza a lanzar avisos de corrección, un giro en márgenes suele ser una de las señales más tempranas y fiables a considerar.

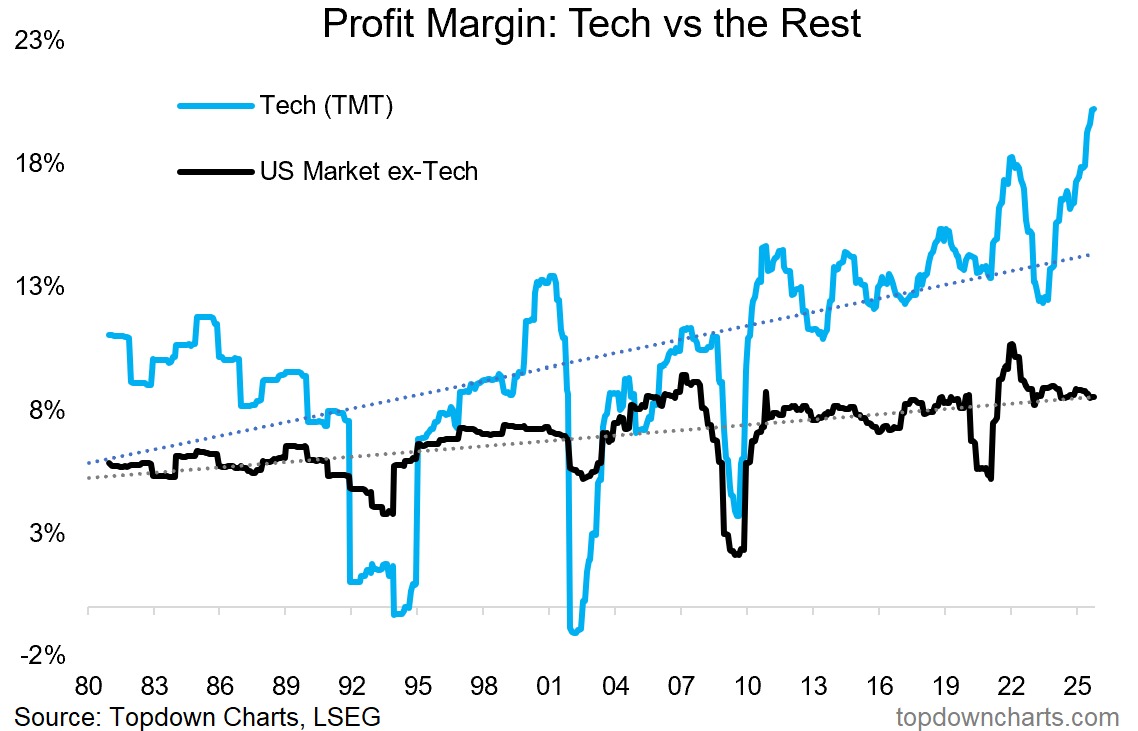

📊 Trayectoria del margen de beneficio

Los márgenes de tecnología (TMT) en EE. UU. están en máximos cíclicos y estructurales, mientras que los márgenes del resto del mercado (ex-tech) hicieron techo hace unos años y han vuelto a su tendencia lateral/ligeramente ascendente. Esta asimetría explica dos fenómenos:

- El repunte de valoraciones en tech —múltiplos altos “sostenidos” por rentabilidad operativa excepcional—,

- la escasez de amplitud del rally —si los márgenes ex-tech no se expanden, pocos sectores fuera de tecnología aportan tracción.

Implicación: mientras tech mantenga/expanda márgenes, el liderazgo puede perdurar y seguir tirando del índice aun con base estrecha. Para que el avance se ensanche y gane calidad, necesitamos ver reaceleración de márgenes en sectores ex-tech. A la inversa, una compresión de márgenes en tech sería un cambio de régimen: presionaría múltiplos y podría ensanchar a la baja el movimiento si el resto no compensa.

🌍 Globalización del equity estadounidense (resumen)

- Dato clave: los inversores extranjeros poseen ~18% del mercado de acciones de EE. UU. —máximo histórico.

- Doble dinámica: (1) más propiedad extranjera de empresas listadas en EE. UU.; (2) más ingresos externos de esas compañías.

Implicaciones:

- Flujos/valoraciones: demanda global crea *piso de múltiplos, sobre todo en *mega-caps.

- Dólar: USD fuerte atrae capital pero resta EPS por conversión; USD débil hace lo contrario.

- Pasivo/ETF: entrada internacional a índices acentúa la concentración.

- Riesgo de salida: shocks exógenos pueden revertir flujos y elevar volatilidad.

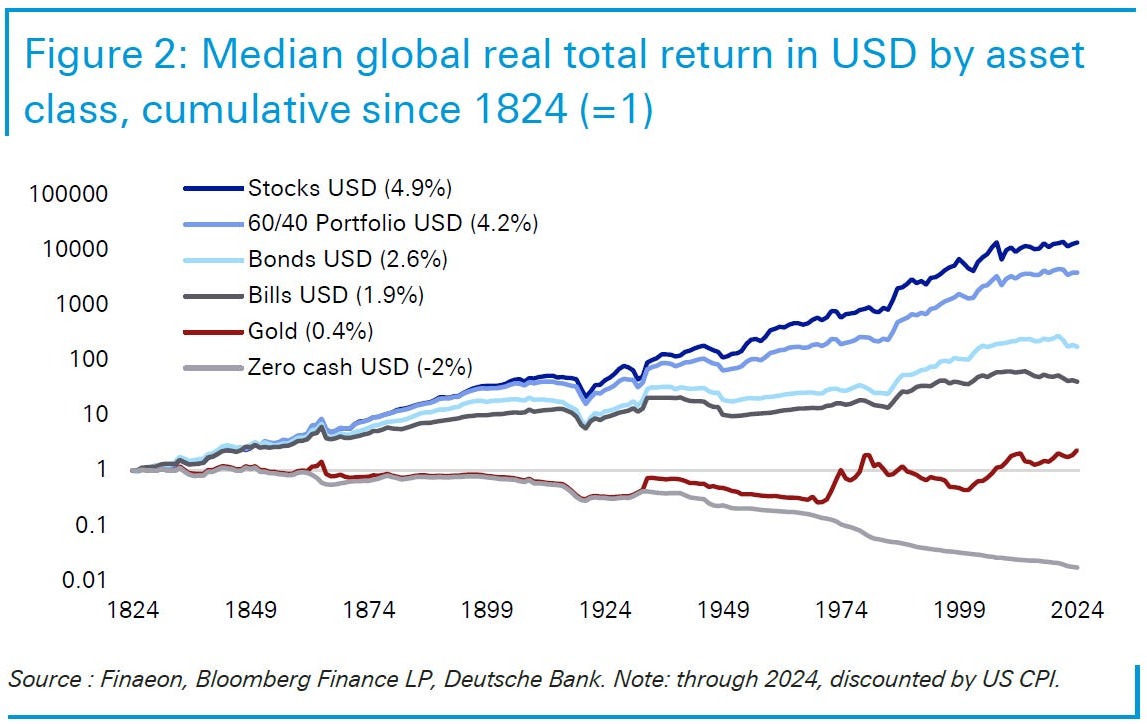

🧭 Perspectiva a largo plazo (súper simple)

- Las acciones son lo que mejor protege y hace crecer el dinero a largo plazo.

- El efectivo pierde poder de compra con el tiempo (inflación) → sirve para liquidez, no para crecer.

- No todos los activos suben a la vez: a veces oro va bien (inflación alta), a veces bonos (inflación baja), a veces acciones (crecimiento fuerte).

Conclusión: mezcla varios activos y rebalancea de vez en cuando. Así aprovechas los distintos regímenes del mercado y reduces sustos.

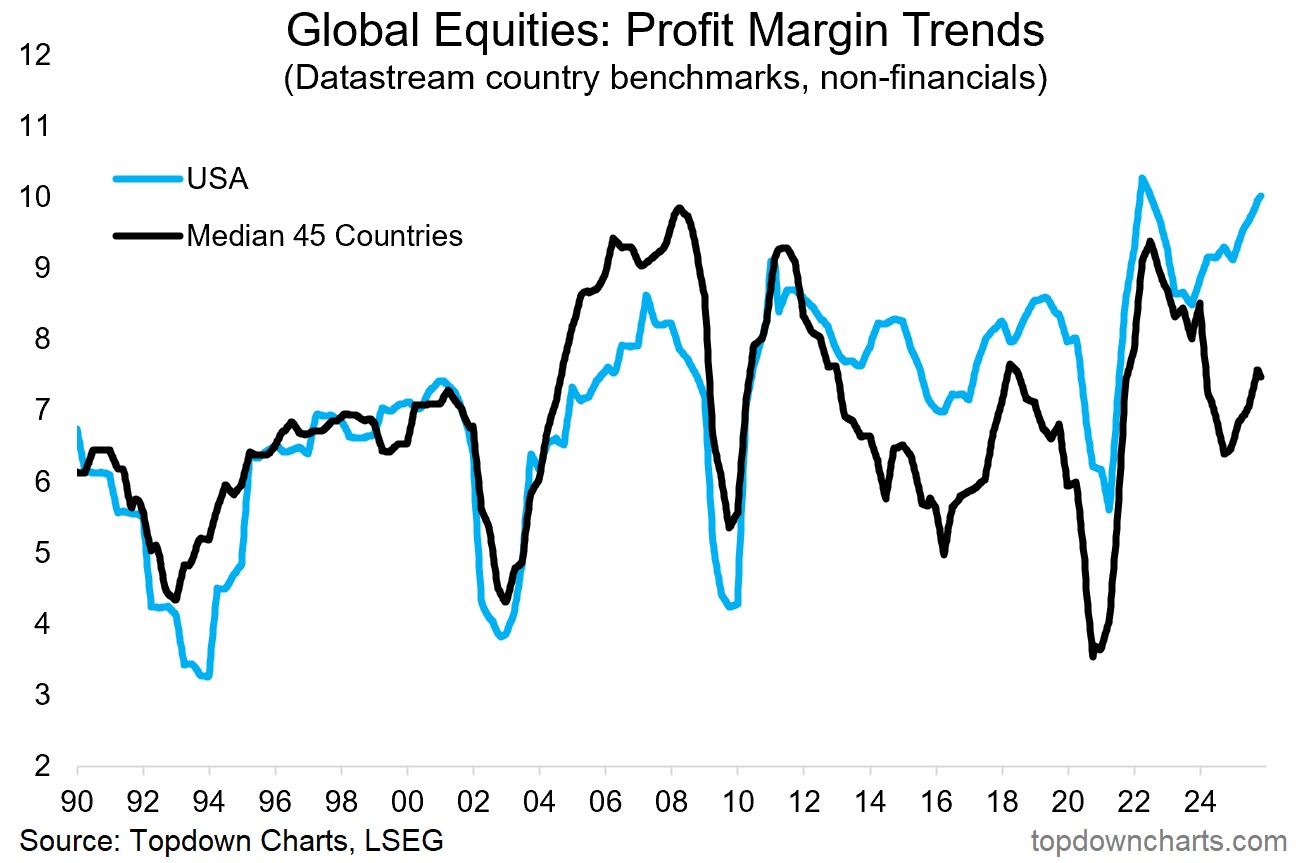

Adicional: Márgenes de beneficio globales: volviendo al tema de los márgenes de beneficio, aquí tienen un resumen de la evolución de los márgenes de beneficio en EE. UU. y a nivel mundial. La línea negra representa el margen de beneficio medio en 45 países, y este gráfico ayuda a comprender varios aspectos.

Gracias por leer, ¡apreciamos mucho tu apoyo! No dudes en compartir esto con amigos y colegas; ¡las recomendaciones son bienvenidas! 🙂

Vergara Investor | por Javier Uzcátegui