Vergara Investor | por Javier Uzcátegui

Análisis semanal del S&P 500 — 9 de noviembre de 2025

👋 Estimado gourmet de los mercados,

Mientras medio mundo decide entre sushi o pizza el domingo por la noche, tú estás aquí, con el apetito abierto, buscando tu siguiente degustación de volatilidad. Tranquilo: el chef de los datos ya tiene el menú listo. Y sí… hoy servimos burbujas, pero no precisamente de champán. 🫧📈

🍾 La “burbuja” según Michael Burry – o cómo el chef repite plato

El mismísimo Dr. Michael Burry, aquel que se hizo famoso con The Big Short, ha vuelto a encender los fogones del pánico.

Dice que estamos frente a otra burbuja monumental, la octava de su carta apocalíptica.

Suena impactante, pero… repasemos su menú histórico:

📉 2015: predijo un crash → el S&P subió +11%.

📉 2017: anunció un colapso global → subió +19%.

📉 2019: burbuja ETF → el mercado siguió en verde.

✅ 2021: avisó sobre memecoins → esa sí le salió bien.

📉 2022–2023: más advertencias → el Nasdaq duplicó su valor.

Conclusión: si hubieras seguido sus recetas, hoy cenarías arroz blanco sin aderezo. 🍚😅

🧠 El nuevo ingrediente: IA

Desde que apareció ChatGPT (nov-22), el cohorte IA del S&P 500 acumula +165%, frente al +68% del índice y +24% del resto “no-IA”.

Mientras tanto, todo CEO parece haber hecho un máster en magia narrativa:

“Sí, nuestra nueva Pepsi usa IA para anticipar la sed del consumidor.”

Aplausos, múltiplos arriba y conference calls plagadas de “IA” (menciones duplicadas en 18 meses).

Pero ojo: no es lo mismo cocinar con trufa que con aroma sintético. Separar capex real, márgenes y adopción del puro marketing será la clave para no pagar historia… a precio de leyenda.

💰 ¿Burbuja o menú degustación premium?

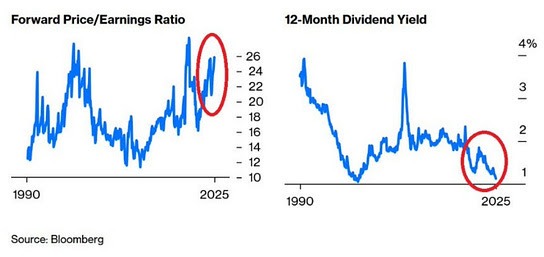

🫧 Los múltiplos están “espumosos”: PER ~23x, dividend yield ~1% y P/B rozando niveles dot-com. Al mismo tiempo, el “abracadabra” de la IA ha tomado el micrófono: las menciones a Artificial Intelligence en conference calls del S&P 500 se han disparado en 18 meses.

💵 Pero, a diferencia de 2000, las Big Tech de hoy no son castillos de aire: márgenes sobresalientes, FCF récord y balances blindados. NVIDIA, Microsoft, Meta, Google o incluso Tesla no dependen de powerpoint; imprimen caja cada trimestre. Por eso el índice aguanta arriba: valoración exigente, sí, pero apoyada en rentabilidad real.

🧪 Mi lectura: esto es espuma, no jabón. Vistosa, ligera… pero con sustancia debajo. La clave es separar trufa de aroma: premiar a quien convierta el gasto en IA en ingresos tangibles y expansión de márgenes, y penalizar el storytelling vacío.

🎯 Qué vigilar para distinguir oportunidad de caída comprable:

- Capex/opex en IA → ROI: proyectos que ya elevan ventas o reducen costes.

- Trayectoria de márgenes & FCF: que el flujo de caja crezca más rápido que el relato.

- Breath/rotación: si la subida se abre más allá del club IA, el riesgo sistémico baja.

- Guía 2026/27: crecimiento de EPS sostenido >10–15% con visibilidad.

En resumen: mercados al filo, pero no al vacío. Selección fina y niveles claros por delante.

🫧 ¿Otra burbuja.com?

Relájate, sumiller del EBITDA: no abras el extinguidor, abre la carta.

- 🍾 Menú Degustación “IA/TMT”:*28x PER — trufa rallada en cada plato, cuenta salada y selfies con el chef.

- 🍝 Menú del Día “No-TMT”: 18x PER (media ~16x) — pasta al dente, sin espuma de unicornios ni humo de sarmientos.

Traducción para paladares finos: la espuma está en la copa (narrativa IA), pero el fondo del caldo (negocios aburridos) sigue sabroso y a precio decente. No es 2000; es carta bifurcada: fine dining arriba, bistró abajo.

👨🍳 Recomendación del chef

- Sirve ración moderada de trufa: solo casas con FCF gordo y márgenes en expansión.

- Acompaña con platos de bistró (industriales, salud, financieros de calidad) para que el ticket no te indigeste.

- Si el spread tech/no-tech se estira sin subir el *EPS, manda de vuelta el plato: es aroma sintético.

Conclusión: no es noche de ayuno; es noche de pedir bien. Que la narrativa te adorne… pero que los beneficios te alimenten. 🍽️📈

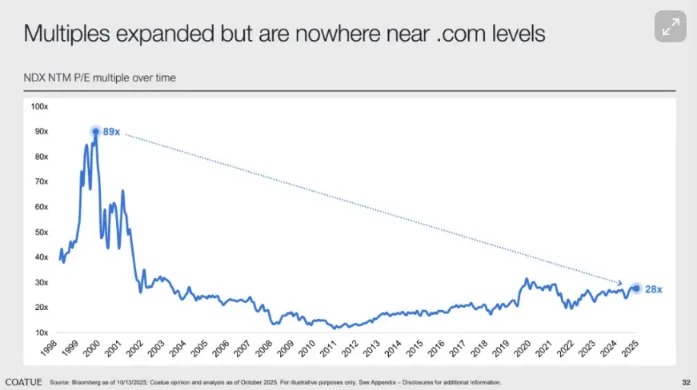

👨🍳 Mirando la carta de 2000 vs hoy

En la burbuja puntocom te cobraban 90x P/E por un carpaccio… sin carne. Hoy el Nasdaq está a 28x: sigue siendo restaurante caro, pero al menos *llega el plato a la mesa —ventas, márgenes y FCF reales.

- 2000 = menú de 90€ con “aire de Internet” y pan infinito.

- 2025 = menú de 28€ más caro que el bistró, sí, pero con entrecot y trufa de verdad (capex en IA que ya mueve ingresos).

¿Caro? Sí, reserva para celebración.

¿Irracional? No tanto: pagas etiqueta y calidad, no solo humo. La clave es no caer en el maridaje forzado: si te cobran precio Michelin y te sirven salsa de sobre (cero impacto de IA en EPS/FCF), devuélvelo a cocina.

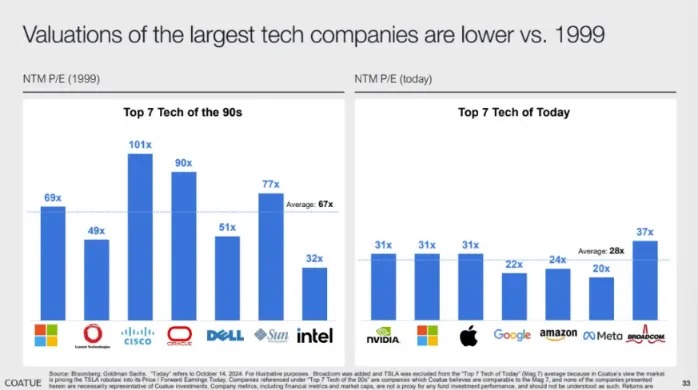

EN RESUMEN SON MAQUINAS DE IMPRIMIR DINERO!! 💵

En cambio, en el 2000 habia compañias (muchas) cuyo unico negocio era una presentacion de power Point cotizando a valoraciones absurdas, financiadas con deuda y por supuesto sin obtener beneficios ni prevision cercana de conseguirlos.

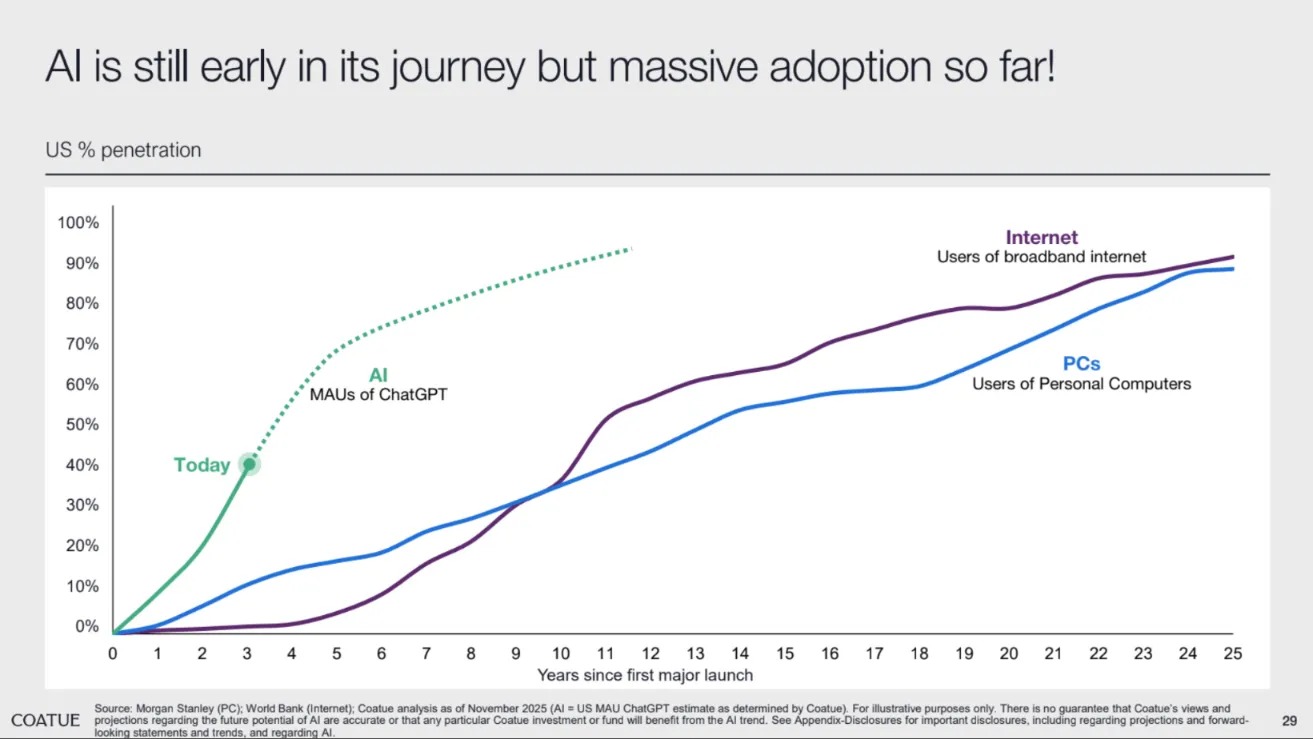

🚀 Adopción: esto no es el postre, es el primer plato

Comparado con los PCs y con Internet, la IA va como un servicio de tasting menu en turno doble: misma sala, mucho menos tiempo para llenarla. La curva aún viene bien empinada.

- Internet necesitó ~20 años para rozar el 90% de adopción.

- ChatGPT lleva <3 años y ya está en la carta de medio planeta.

Sí, también fue ayer cuando tu pareja convirtió las fotos del viaje en versión Studio Ghibli y declaró “soy prompt engineer”. Eso no es fin de ciclo: es apertura de cocina.

Traducción para paladares impacientes: estamos al inicio de una megatendencia con adopción exponencial. El reto no es si la sala se llena; es quién monetiza la fila:

- productos con casos de uso diarios,

- costos por token bajando,

- y márgenes que mejoran con escala.

En corto: todavía hay mesa. Pide con cabeza—y que el cash flow sea el maridaje. 🍷💸

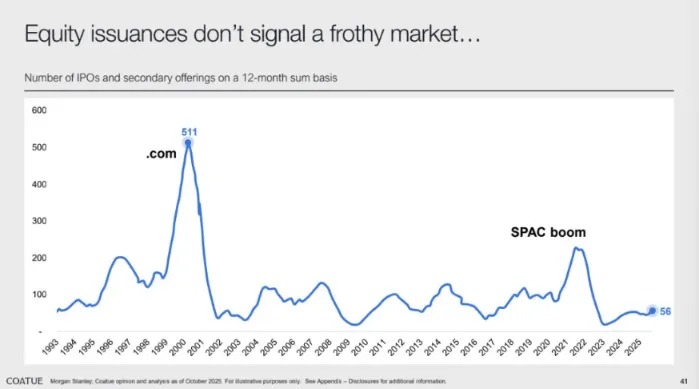

El verdadero detector de burbuja

Cuando hasta la panadería hace IPO, pide la cuenta. 🍞📈

Si buscas señales de euforia, no mires el PER: mira la cocina abierta del mercado primario.

En la fiebre puntocom salían >500 OPVs al año; en 2021 el brunch de SPACs rozó las 200 y acabó en indigestión (Virgin Galactic, Clover Health, Beyond Meat…).

Hoy: apenas 56 estrenos en carta.

Traducción gourmet: caro, sí; enloquecido, no. Hay trufa en el menú, pero sin overbooking de franquicias oportunistas.

Entonces, ¿qué voy a hacer yo?

Querido catador de rentabilidades, voy a ser claro como un cristal de Riedel:

seguiré comiendo en la misma mesa de siempre —siempre invertido— y respetando mi receta. 👨🍳📈

- Solo platos de autor: compañías LÍDERES que van en cabeza del menú.

- Precio justo: nada de pagar trufa a precio de espuma (evito el meme-bistró).

- Chef alineado: directivos con mi filosofía de vida: cocinar caja gorda.

- Cocina que alimenta: modelos que imprimen billetes cada temporada.

¿Vendrán indigestiones? Claro. Habrá acidez, sudor frío y un maître llamado Powell cambiando el maridaje a mitad de cena. 🤌🍷

Y cuando la sala entre en pánico y todos pidan la cuenta… ahí estaré yo, con el tenedor temblando sobre el botón de compra. 🍽️🖱️

Mi convicción de sommelier: en 3–5 años seguiré creciendo —más rápido o más lento—, porque el capital termina maridando con negocios sólidos, rentables y bien gestionados. Lo bueno siempre vuelve a la carta.

Nos vemos en la próxima reserva, gourmet del alfa. 🍷📈.

Hasta entonces: menos humo, más proteína. 🍖💸