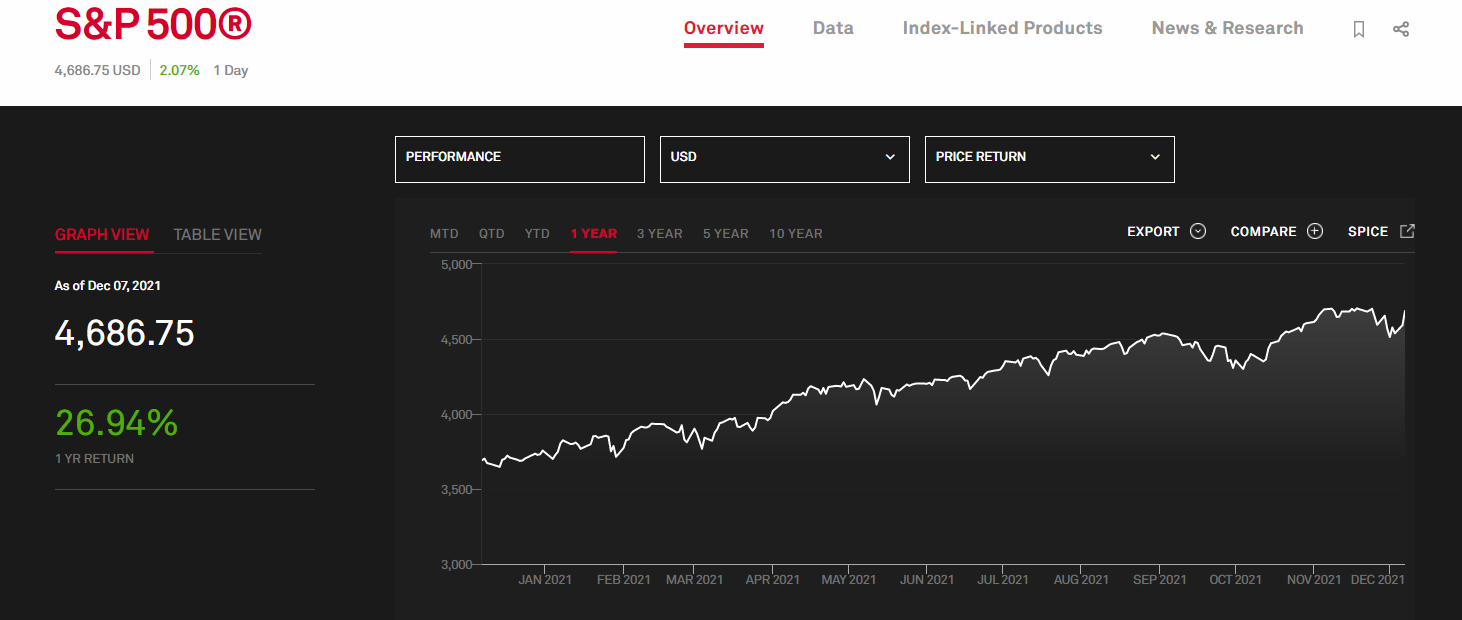

Ya estamos en el último mes del año y quizás ya empezaron sus pensamientos sobre el estado de su Asset Allocation. Con ellos seguramente también la preocupación sobre los impuestos derivados de las acciones que tome al respecto. No es para menos, con el S&P 500 subiendo casi un 27% en lo que va de año después de ganar un 18% en 2020, es posible que tenga más exposición a las acciones de la que desea. En otras palabras, debe rebalancear su portafolio. Incluso si tuviera una mezcla aburrida de 60% de acciones y 40% de bonos a fines del año pasado y la dejara sola, su posición de acciones habría aumentado a aproximadamente el 66% para esta semana. Entonces, ¿cómo puede recortar su riesgo sin desencadenar un dolor de cabeza fiscal o desviar su plan de inversión?

Acompáñeme y veamos que opciones puede tener…

La primera opción sería que, si en sus cuentas imponibles tiene fondos mutuos de acciones o fondos cotizados en bolsa y reinvierte automáticamente sus distribuciones de dividendos y ganancias de capital en acciones adicionales, cambie la modalidad y reciba esos pagos en efectivo. Cuando reciba las distribuciones en noviembre y diciembre, mantenga las ganancias en efectivo o transfiéralas a fondos de bonos, I Bonos, valores del Tesoro protegidos contra la inflación u otros activos diversificados.

En cuentas imponibles, eso podría permitirle registrar una pérdida vendiendo acciones de fondos de bonos que posee. Luego, podría vender una cantidad comparable de participaciones en acciones o fondos de acciones, compensando esa ganancia con su pérdida en el fondo de bonos, esta es una sugerencia de Melissa Labant, directora fiscal de CLA LLP en Arlington, Virginia, una firma de contabilidad y servicios profesionales. Si sus pérdidas totales de inversión exceden sus ganancias totales, también puede compensar hasta $ 3,000 de ingresos ordinarios.

Este cambio, le reduce su exposición a las acciones y le deja la opción de comprar más bonos. (Aunque los ingresos por los bonos son insignificantes en relación a los altos precios de hoy, los bonos aún pueden ofrecer algo de refugio si las acciones se desploman). No olvide el famoso «Wash-Sale Rule « del Servicio de Impuestos Internos (IRS) en los Estados Unidos, y si reside en otro país infórmese al respecto. Recuerde esperar al menos 31 días para recomprar el mismo fondo de bonos o compre inmediatamente uno comparable pero no idéntico. Consulte a su contador o asesor financiero para asegurarse de no infringir las reglas.

Segunda opción, si está planeando dar dinero a la familia o a la caridad, puede optar por hacer uso de acciones cuyo valor haya aumentado, en lugar de efectivo. Cuando regala acciones directamente, evita el impuesto a las ganancias de capital a largo plazo de hasta el 20% y, si se encuentra en los tramos impositivos superiores, una sobretasa probable del 3.8%. (Su corredor debe manejar el obsequio como una transferencia libre de impuestos de su cuenta a la del destinatario).

Finalmente, considere un Donor-advised Fund. Estos son programas que le permiten donar activos a una cuenta de beneficencia y obtener una deducción fiscal inmediata por su valor justo de mercado. Cualquier apreciación por encima de su costo no está sujeta al impuesto sobre las ganancias de capital. (Ya no eres dueño del activo, por supuesto).

Con respecto a este tipo de cuentas. Rebecca Moffett, presidenta de Vanguard Charitable, dice que las contribuciones de valores apreciados aumentaron un 30% en 2021. Este aumento evidentemente es el resultado del comportamiento alcista que ha presentado el mercado durante este 2.021. Igualmente, Kristen Robinson, directora de operaciones de Fidelity Charitable, el Donor-advised Fund más grande de USA, dice que ha recibido $ 274 millones en contribuciones en criptomonedas en los primeros 10 meses del 2021.

Algo a resaltar de este tipo de fondos de caridad es la “flexibilidad”. Fred Kaynor, director gerente de Schwab Charitable, dice que además de las criptomonedas el Donor-advised Fund de Schwab ha aceptado tierras, granos, autos de carrera, caballos Cuarto de Milla y una participación en la propiedad de un equipo de la Liga Nacional de Fútbol Americano. Todas estas contribuciones evitaron el impuesto a las ganancias de capital, calificaron a los donantes para una deducción de impuestos y financiaron años de donaciones caritativas.

¿Ven como hacen los millonarios para evitar un poco los impuestos? Por eso es por lo que tenemos que educarnos. La información es poder y nos permite tener estrategias efectivas que nos ayudan a acercarnos al éxito. Entonces, ¡¡¡Edúcate y Libérate!!!

Conversemos:

¿Tiene alguna estrategia tributaria y la aplica?

¿Sabía de estas opciones para disminuir impuestos?

¿Podría aplicar alguna de las opciones propuestas?

Comparta con nosotros sus opiniones y respuestas en la caja de comentarios. Le invito a darle «me gusta», comentar y compartir el artículo con quien pueda serle útil. Hasta el próximo viernes.

¡¡¡Nos Vemos en la Cima!!!

José Vergara